В конце 16 века Нидерланды освобождаются от испанской вассальной зависимости и проводят эффективные экономические реформы, подобные реформам Солона в Афинской республике. Кроме товарной биржи, на которой цены на товары устанавливаются в соответствии со спросом и предложением, там появляются твердая валюта и банк, выполняющий многие функции будущих центральных банков.

Группа купцов учреждает Ост-Индскую компанию для торговли без посредников со странами Востока и успешной конкуренции с другими странами. Свободная предпринимательская деятельность, внедрение аналога античной системы образования, низкие кредитные ставки привлекают в страну деловых людей. Разделение труда и переход к мануфактурному способу производства дали импульс к бурному экономическому развитию. Перспективы повысить жизненный уровень порождают мотивацию граждан больше и лучше трудиться. Внедрение технических новшеств в виде ветряных пилорам позволило создать мощный торговый и военный флот. Ост-Индская компания становится крупнейшей корпорацией, капитализацию которой оценивают в 6 трлн современных долларов.

Высокие доходы позволяют многим в Нидерландской республике вести самую комфортную жизнь в Европе. В домах чисто и уютно, вдоволь удобной посуды и постельного белья, на стенах в комнатах висят картины известных художников, улицы вымощены кирпичом и чистые. А в городах других стран Европы улицы были в грязи и нечистотах, которые многие жильцы выбрасывали прямо из окон. Именно в период расцвета Петр I посетил эту страну.

Из республики созидателей — в республику рантье

Возможности экономических инноваций со временем оказались исчерпанными, а комфортная жизнь снижала мотивацию трудиться. И республика из высокотехнологичной державы стала превращаться в республику-рантье. Многие состоятельные люди стали не рисковать вложениями в производство и торговлю, а давать взаймы за границу. Кредиты дорожали, поступления в казну снижались. И приходилось вводить новые налоги, которых становилось все больше, и они стали достигать почти 60% от доходов.

У денег, как говорят некоторые финансисты, есть только два свойства — «денег нет» или «их не хватает». А как их можно получить без непосредственного зарабатывания? Нидерландским банкам понравилась идея итальянских финансистов принимать вклады, а заёмщикам выдавать облигации, по которым выплачивают привлекательные проценты. И с 1670 года деньги в банки потекли рекой. Владельцами облигаций становились и свои граждане, и иностранцы, и военные, и даже священники. Нидерландцы стали и первыми, кто понял, что своим облигациями можно торговать как товарами.

Долговой капкан

Уже в начале 18 века (1705) сохранилось сообщение «Нидерланды чрезвычайно обременены внешним долгом, который составляет 420 миллионов гульденов в приносящих проценты облигациях, и чтобы выполнить обязательства по выплатам у них есть всего два средства — либо новые налоги, либо новые долги». Более половины доходов стало уходить на уплату внешнего долга. Нидерланды стали окончательно превращаться во второразрядную европейскую страну.

Неоднократные попытки провести модернизацию экономики и снизить зависимость от займов в конечном итоге сводились к новым заимствованиям. Согласно подсчетам на 1814 год Голландия, самая крупная провинция, была должна 1.2 млрд. флоринов «отсроченного долга», который требовалось погасить в 40-летний срок и 600 млн. флоринов «рабочего долга», который нужно было погасить за 5-7 лет. Военная кампания 1815 года добавила к этой сумме ещё 40 млн. флоринов. Нидерланды с этого времени перестали быть одной из великих держав Европы.

Деловые люди стали благополучно эвакуироваться в Англию и США, оставив своей бывшей родине лишь долги и налоги. В результате Нидерланды представляют собой уникальный пример страны, которую погубил собственный внутренний долг и ростовщический характер экономики. Из-за желания жить в долг вместо экономической деятельности Нидерланды превратились из ведущей мировой державы во второразрядную европейскую страну. Вызывает удивление лишь сам факт, что она смогла прожить с такими долгами так долго. Последнее можно объяснит лишь только верой инвесторов в огромный экономический потенциал, который был в период расцвета.

США и Европа повторяют нидерландский сценарий

США и ведущие страны Европы в XIX и XX веках успешно модернизировали свои экономики и достигли впечатляющих успехов. В XX веке они смогли пережить не только очередные кризисы, но и две мировые войны. Но 1970-е годы стали очень серьёзным испытанием: повышение мировых цен на нефть почти на десятилетие остановило экономический рост. Этот период был назван Великой рецессией. В конце концов был найден выход активно занимать, подобно нидерландским банкам в XVII веке. Займы с выпуском облигаций были и раньше, но возникавший госдолг старались ограничивать умеренными размерами и стремились его погашать. А теперь начался период постоянной жизни в долг, в первую очередь для США.

Так называемая «стерилизация», а именно удаление избыточных долларов из оборота с помощью выпусков доходных облигаций, действительно позволила добиться низкой инфляции, а заодно и низких ставок кредитования. А в начале 1990-х фонд «Квантум» Джорджа Сороса, с большой вероятностью при помощи правительственных структур США и других фондов, провёл спекулятивные атаки на конкурирующие в мировой торговле валюты. Первым в 1992 году пострадал английский фунт, главный конкурент доллару США в мировой торговле. Одномоментно курс фунта упал на 4% 16 сентября 1992 года (в день, названный «чёрной средой») и продолжил падение на 10-15%. В итоге Великобритания получила рост инфляции и безработицы, падение доверия к фунту и вытеснение его из международных платежей. Доля его упала с 20% в системе Свифт в несколько раз. Для атаки были привлечены средства в размере 10 млрд долларов, фонд Сороса заработал на этой спекуляции более 1 млрд долларов, Банк Англии потерял от 3 до 5 млрд фунтов. В последствии британская экономика частично восстановилась, но доля её валюты в обороте на сегодня лишь 6-7%. Доллар США в результате стал монополистом в международных расчетах, его доля увеличилась с 20 до 60%.

Сформировалось понимание, что имея достаточно много денег, можно обвалить практически любую валюту и хорошо на этом заработать. В следующем году «Квантум» провёл несколько успешных атак на другие европейские валюты. А в 1994-м объявил переоцененной немецкую марку, утверждая, что доллар должен стоить 2.0 — 2,1 марки, а не 1,6. Но либо экономика Германии оказалась не по зубам Соросу, либо Бундесбанк квалифицированно сработал, эта авантюра провалилась. Курс марки удалось сбить лишь до 1,75 за доллар, хотя для атаки было использовано 30 млрд долларов, фонд спекулянтов потерпел убытки на 600 млн долларов. Это немало, но всего лишь 5% от его активов.

В дальнейшем валютные кризисы в Азии и Латинской Америке приписывают также действиям фонда Сороса и близким к нему структурам, в результате которых доллар занимает монопольное положение в международных расчетах, становится удобной резервной валютой почти в любой стране. В пользу доллара сыграла и информационная революция, сгенерировав огромный спрос на компьютерную технику и программное обеспечение. Оказалось, что развитие инфраструктуры обращения долларов экономически выгодно не менее, если не более, чем производство потребительских благ. Очень доходным стало и кредитование долларами, «печатание» которых намного выгоднее почти любой производственной деятельности.

Небольшой дефицит бюджета, разумный госдолг и умеренную денежную эмиссию следует считать нормальным явлением. Они нужны для поддержания нужного количества денег в обращении и компенсации инфляционных процессов. Так согласно официальным данным покупательная способность доллара снизилась с 1990 года по 2024 в 4 раза. Но в результате повышенного спроса на доллары в процессе глобализации инфляция в США оставалась на низком уровне при больших дефицитах бюджета. Было придумано даже название такой ситуации — «новая экономика». Поскольку примерно 2/3 эмитируемых США долларов обращаются за пределами самой страны, то американская экономика фактически получает доход от выпуска и обесценивания долларов за рубежом. Это явления многие стали называть экспортом инфляции. При 10 трлн долларов в обращении и инфляции в 3% США получают возможность дохода в 300 млрд только за счёт компенсации инфляции. Монопольное положение доллара в мировой торговле позволяет ФРС поддерживать низкие кредитные ставки. При ставке в 4% и инфляции в 3% реальная стоимость кредита составляется всего 1% годовых. Интересно было бы оценить доходность «печатания» долларов и кредитование ими мировой экономики. Но где взять исходные данные?

11 ведущих стран Европы решили создать альтернативу американской валюте, создав валютный союз с единой валютой. Была надежда, что евро окажется достойным конкурентов доллару. По показателям евро сейчас занимает неплохие позиции: 20% в резервах центральных банков и 30-40% платежей в СВИФТ по сравнению с 60% в резервах и 40-50% в обороте у доллара США. При создании валютного союза были приняты нормативы — 3% дефицита бюджета и госдолг не более 60% ВВП, которые сочли экономически безопасными. Но эти нормы большинство стран в ЕС решило не соблюдать, так как никакими санкциями это не грозило. И ЕС вместе с США стал превращаться в такую же страну-рантье, какой были Нидерланды на закате своей империи.

Европа и США в долгах по уши

В начале XXI века произошли рост сырьевых товаров, очередные кризисы — доткомов и ипотечный. И как нидерландские банки в прошлом, так и США с ЕС возникающие финансовые проблемы стали решать масштабным выпуском гособлигаций, доходность которых оказалась очень невысокой в условиях глобализации за счет расширения спроса на платежные и резервные средства.

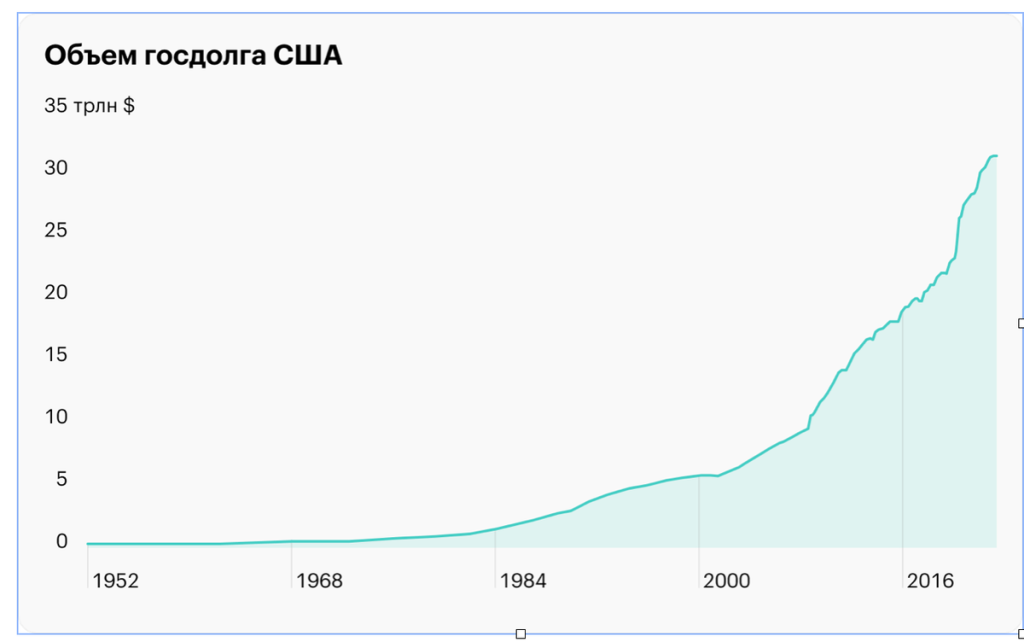

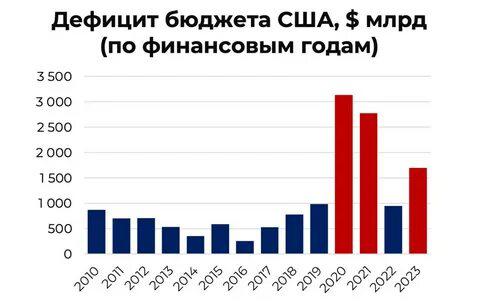

Но вспомним, что «у денег бывает только два состояния — «их нет» или «их не хватает». Велик соблазн не зарабатывать денежные средства даже на текущие расходы, а не на развитие. Политика раздачи дешёвых кредитов в долларах и евро позволило США и ряду стран ЕС раза в два превышать вышеуказанные нормы дефицита бюджета и госдолга, но привела к ускоренному росту госдолга. С 2016 года мы видим рост бюджетного дефицита у США с 250 млрд до почти триллиона. В 2020 и 2021 почти по 3 трлн.

В 2022г. — 1,376, в 2023г. — 1,695, в 2024г. — 1,833.

За 11 месяцев 2025 финансового года уже 1,973. Хотя в отличие от 2020 и 2021 годов проблем с эпидемией ковида уже не было.

А какие размеры госдолга у стран Европы?

Данные разных источников различаются, но несущественно.

- У Германии госдолг – 2,9 трлн долларов (69% ВВП);

- у Франции – 3,3 трлн (113%);

- у Италии – 2,1 трлн (151%);

- у Испании – 1,7 трлн (118%);

- у Португалии – 0,4 трлн (127%);

- у Греции – 0,7 трлн (193%).

А вместе с корпорациями и домохозяйствами, общий долг Евросоюза порядка 57 трлн долларов, а США ещё больше — 86 трлн!

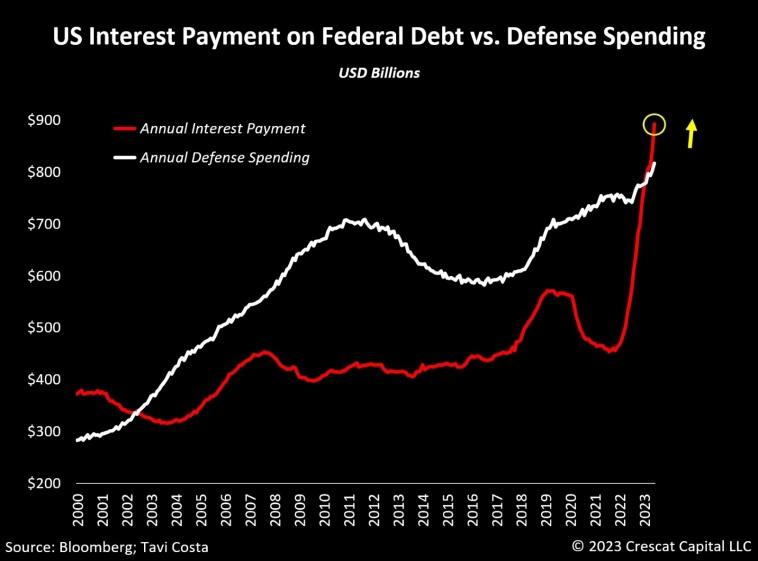

Отметим, что важен не сам размер долга, а стоимость его обслуживания. Пока доходность облигаций и других долгов других долговых инструментов была низкая, размер самой задолженности не привлекал внимания. Доходность 10-летних облигаций в Европе до начала 2022 года была почти нулевая, а потом стала расти: на сентябрь 2025 года в Германии достигла 2,72%, во Франции — 3,57%, а в Италии — 3,62%, в Испании — 3,29%, в Греции — 3,49%, в США — 4,2%. И в США в 2023 году ускоренно растущие расходы на обслуживание государственного долга обогнали затраты на оборону!

Как видим, у стран ЕС ситуациями с долгами почти как у США, если не хуже. Только Германия представляет собой редкое исключение. Не будем распыляться, попробуем проанализировать ситуацию в США, статистические данные которых наиболее доступны в интернете.

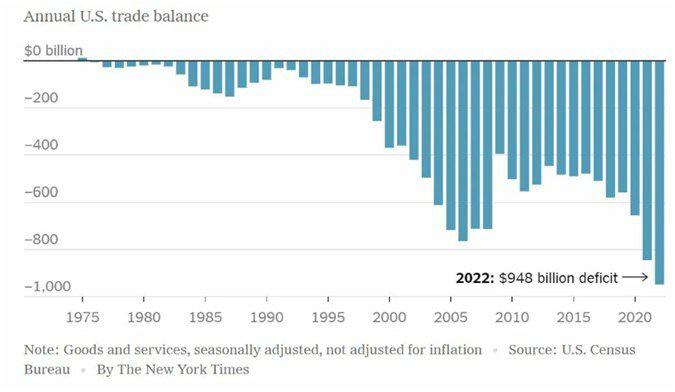

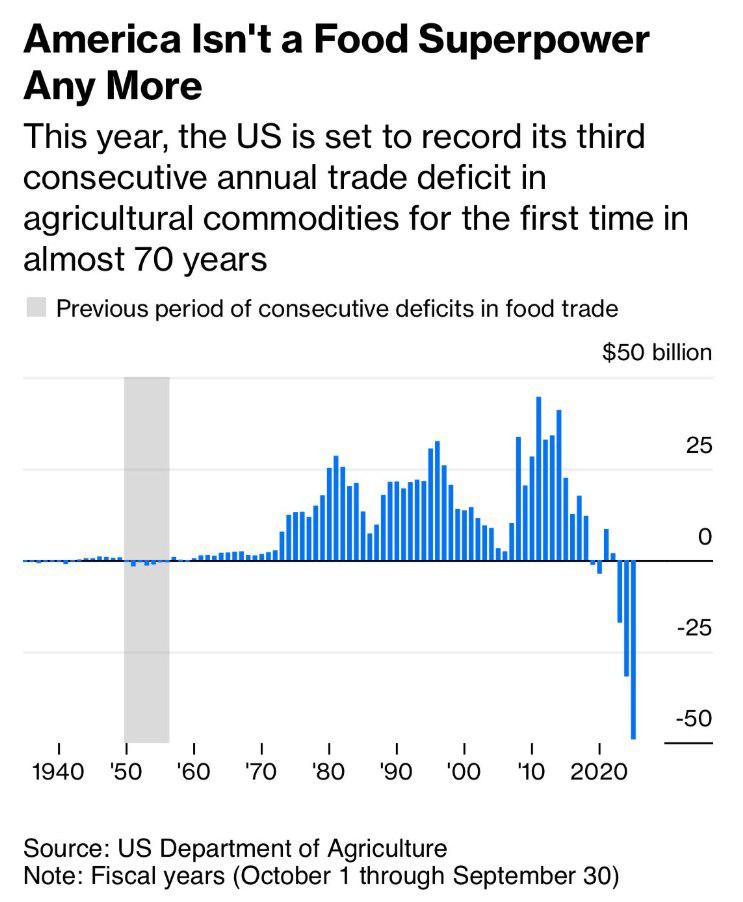

Для начала обратим внимание на что расходуются заёмные средства. Внешнеторговый баланс до 1980 году была практически нулевым, но потом стал расти, особенно в начале 1990-х, когда доллар стал монополистом в международных расчётах. При этом США оставались нетто-экспортером продовольственных товаров. Но в 2020-х годах ситуация изменилась, страна превращается уже в импортера продовольствия. Таким образом, взятые в долг денежные ресурсы не инвестируются в развитие, а просто проедаются: США ежегодно импортирует почти на триллион долларов товаров больше, чем экспортирует. К крупным расходам следует добавить затраты на содержание военных не только в самих США, но и на почти тысячи военных баз за рубежом. И почти триллиона достигли платежи на обслуживание госдолга. Вышеуказанные три статьи расходов, примерно по трилллиону, практически очень сложно сократить по понятным причинам.

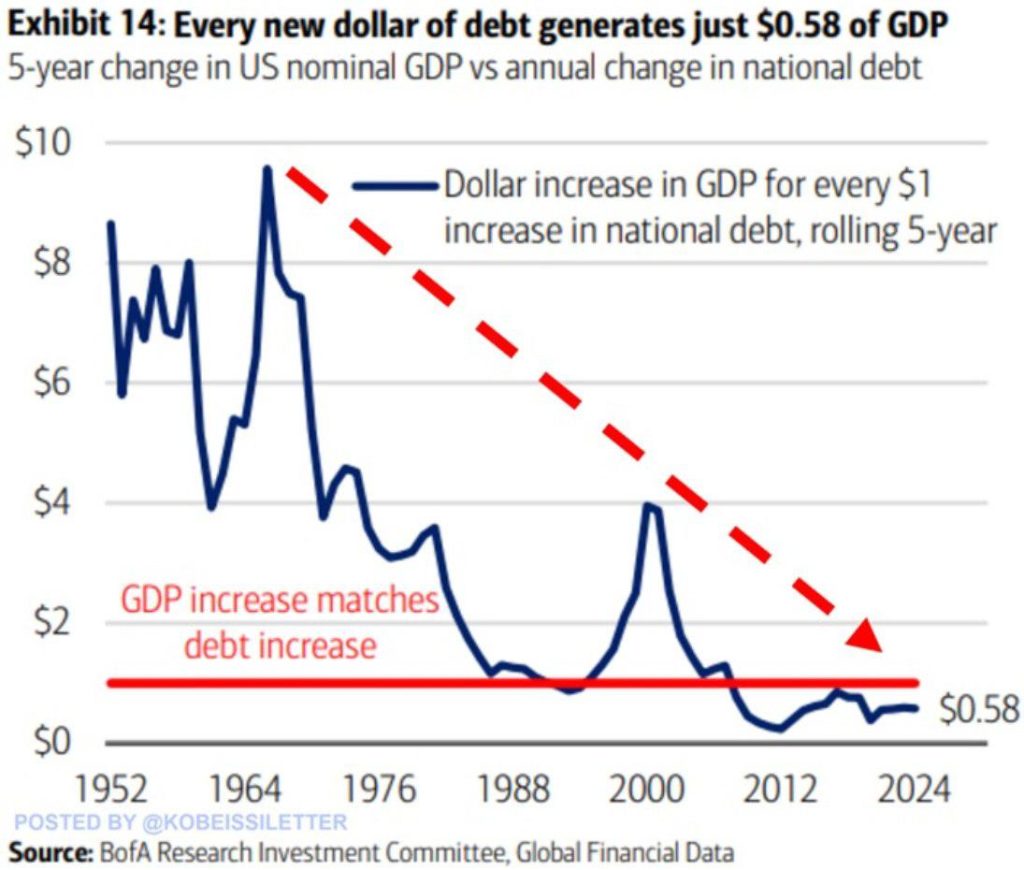

А как обстоят дела с эффективностью экономики? Есть предложение оценивать её по приросту ВВП на один доллар увеличения госдолга. Из графика видно, что неплохие показатели были для 1950-1960-х годов, но потом снижаются почти до единицы. А после кратковременного увеличения до 4 в начале нулевых снижаются даже ниже 1. Для интереса несложно взять калькулятор и самому оценить данный показатель из статистики в интернете. У меня получилось эффективность за период с 1996 по 2001 годы 3,5, за период с 2010 по 2019 гг. (после ипотечного кризиса до пандемии) — 0,74, а с 2010 по 2023 — 0,7. Так что действительно, с экономикой в США дела обстоят всё хуже и хуже.

Но так ли уже велик госдолг в США, чтобы его пугаться? Для тех, кто работал с кредитованием, должно показаться странным, что принято сравнивать госдолг с ВВП. Понятно, что это важный экономический показатель, но при чем здесь возможность обслуживать долг? Может быть, так цифры выглядят красивее? Но дающий в долг в первую очередь интересуется доходами кредитуемого.

Возьмём, к примеру, частное физическое лицо. Понятно, что кроме зарабатывания денег любой человек выполняет другие работы, которые можно оценить в деньгах, но денег за это не получает. Это могут домашние обязанности, ремонт в квартире, работа на даче и даже благотворительная деятельность. Например, помощь соседу, поиграть с чужими детьми, поработать на субботнике. Но интересует ли это банковского работника, который выдаёт кредиты? Требуются сведения о доходах, в крайнем случае об имуществе.

Аналогичны требования для организаций. Хотя четких показателей нет, принято считать, что долг в 1,5 годовых дохода вполне нормален, а в размере 3 годовых доходов уже рискованный. Если мы посчитаем отношение госдолга США к доходам бюджета, то получим, что уже в конце 1990-х — начале 2000-х оно уже было чуть больше 3. Это был последний период с профицитным бюджетом. А затем это отношение увеличилось до 4 в 2008-м, до 5,6 в 2015, 6,6 в 2019 (накануне пандемии). А в 2020-х уже превысило 7. Можно ли давать кредит клиенту, у которого долги в 7 раз больше годового дохода и постоянно растут?

А если мы попробуем оценить прибавку в доходах бюджета на один доллар увеличения госдолга, то получил ещё более печальные цифры. Если в 1950-60-х увеличение дохода бюджета почти всегда превышало увеличение госдолга, что позволяло уменьшать долг в процентах ВВП. Но уже в период Великой рецессии с 1976 по 1980 гг этот показатель упал до 0,67. А в 1986-1990-х доходы бюджета вообще снизились несмотря на госзаймы в 1410 млрд долларов. Атаки Сороса на фунт и другие валюты с вытеснением их из международного обращения позволили добиться профицита и улучшили показатель до 0,97 за период с 1995 по 2000 гг. Кризисы нулевых ухудшили ситуацию с 2005 по 2009 годы бюджет США увеличивался всего на 13 центов на один доллар роста госдолга. Политика «количественного смягчения» (или рейганомика-2) — раздача дешевых денег привела только к резкому росту госдолга и уменьшению нашего показателя эффективности до 0.091 в предпандемийный период (2015-2019 гг). И в новом десятилетии (2020-2024 гг) он остается катастрофически низким — 0,12.

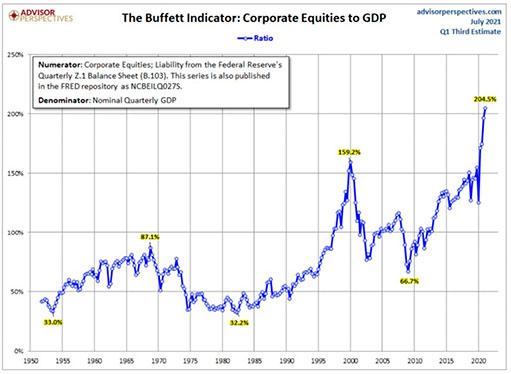

О проблемах в экономике свидетельствует и индикатор Баффета. Это показатель, который сравнивает суммарную капитализацию всех публичных компаний с валовым ВВП страны. При значении выше 135 % считается, что рынок значительно переоценен. А последнее время он вырос до значения больше 200%. А накануне кризисов нулевых годов он был даже ниже: в 2002 г. — 159% и вскоре упал до 73% а в 2007 — 105% и упал до 65%. Эти падения отражали обвал фондового рынка.

На ухудшение ситуации указывают и приметы начала нового кондратьевского цикла, когда стоимость сырья растёт опережающими темпами. Такое наблюдали в 1970-х и в нулевых этого века. Началось с роста котировок золота, стоимость которого выросла раза в два всего за два последних года. Также стала повышаться стоимость серебра, затем стали расти и платина с палладием, а также ряд других сырьевых товаров. Пока инфляция остается относительно низкой из-за сезонного снижения цен, а также нефти из-за её перепроизводства. Но потенциал возможного роста нефти выглядит внушительным: в золоте цена нефти марки Брент сейчас аномально низкая, всего 0,57 г золота за бочку на сегодняшний день. Перед Великой рецессией 1970-х её цена была 1,2, краткосрочно опускаясь до 1,0 и чуть ниже. Но потом в критических случаях вырастала до 2,5 — 3,0 г. Напомним, что главных поставщиков нефти интересует её цена именно в золоте, а не в долларах.

Тупик долговой модели

По многим показателям становится ясно, что финансовую политику надо менять, то есть для начала США и ЕС сократить дефицит до разумного минимума, но не получается. Илон Маск (США) и Франсуа Байру с коллегами (Франция) попробовали примерить роль Егора Гайдара, но получатели госсредств выступили против и добились отставки обоих. Вспомним, что так было и у нас перед распадом Союза. Так что и США, и ЕС продолжают идти по пути, проложенному Нидерландской республикой, как и СССР в конце 1980-х.

Сколько смогут страны Запада продолжать жить в долг непросто прогнозировать. По аналогии со строительными работами следует признать, что мировая экономика находится в аварийном состоянии. Жилой дом в таких случаях расселяют, а не ждут, когда он рухнет. Большинство экономистов согласно с тем, что экономику необходимо скорректировать, чтобы перевести в более устойчивое состояние.

Главным вопрос в том, будет ли эта коррекция относительно мягкой или кризис примет жёсткие формы. И какие действия могут предпринять США и ЕС для улучшения складывающейся ситуации, когда увеличение налогов и уменьшение расходов большинством воспринимается негативно? Администрация Трампа пытается решать проблемы введением огромных пошлин, чтобы переложить издержки на остальной мир. Но эти действия ломают сложившуюся структуру международной торговли, и итоговый результат почти непредсказуем. От американских компаний требуют переносить производства в США. Из-за высокой стоимости американской рабочей силы у этой стратегии очень ограниченные возможности. Кроме того нужно обучить или пригласить большое количество квалифицированных специалистов, на что уходят годы, а то и десятилетия. Высокие пошлины в 15% на импорт из ЕС и требование покупать нефть и газ из США можно рассматривать как атаку на евро, подобно атаке на фунт в начале 1990-х. Цель её перенаправить капиталы из Европы на американский фондовый рынок. Ну и военные действия за рубежом позволяют увеличивать доли США и ЕС в мировой экономике. Но такие действия не решают проблему неэффективности экономики, а только откладывают её на будущее.

Остается помнить правило чикагского экономиста Руди Дорнбуша: «В экономике сначала всё происходит медленнее, чем вы думали, а потом — быстрее, чем можно было себе представить».

Приложение

Уважаемы читатели. Вашему вниманию предлагается сборник текстов, публиковавшихся на канале «Хакнем» о развитии экономических отношений от доисторических времен до античности. Книгу можно скачать по ссылке

Читайте также: